各省庁から発表される統計数値は軒並み上昇傾向にあると言えます。

不動産は値上がり、百貨店・スーパー売上も好調を維持、消費者指数も上昇傾向、求人は多く失業は少ない。

企業の売上・利益も上昇傾向、給与も上昇と申し分ない指数が公表されています。

若干企業の景気見通しにあたる指数に陰りがあるようにも見えますが、総じて上向きと言えます。

毎回ではありますが、肌感覚としては、『まだ、厳しいよな~』です。消費はみんな抑え気味だし、企業の売上も微増が精一杯。給与水準は、最低賃金の上昇で否応なく上がっていますが、社会保険の料率も上がっていますから、手取りが増えて使えるお金が増えたといっても微々たるものかもしれません。

さて、今回は指針として日銀短観の7月3日掲載分と、企業評価の高度化として金融庁地域金融企画室の日下さんのレジュメを紹介して、活路を見出したいと思います。

日下智晴さんは地域金融では第一人者で、森信親長官の最も信頼している一人であると、どこかの本か雑誌で読んだ記憶があります。

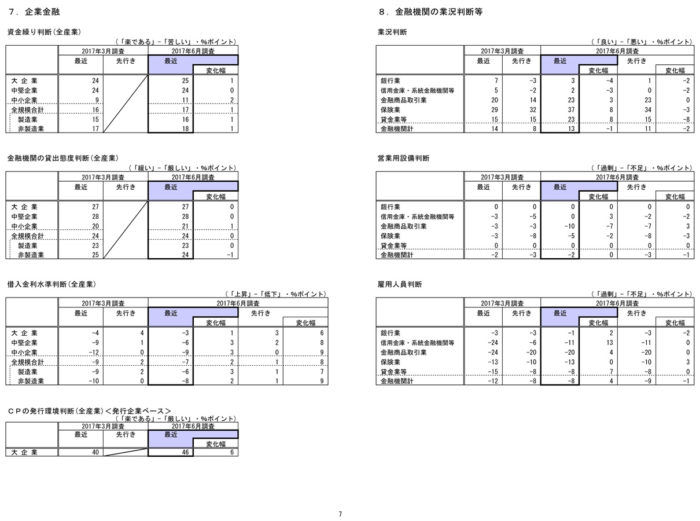

企業金融と、金融機関の業況判断等の表を観察すると、いかがでしょう?まったく景気の悪い気はしないでしょう。

企業側では、資金繰りが楽な会社が規模問わず苦しい会社を上回っていますね。

金利も低く借りやすいと考えている会社の方が多いようです。

一方金融機関も、企業の業況は良くて、人手が足りないくらいと考えているようです。

これなら、企業は事業拡大の為に資金需要も多勢で、調達も楽だから人件費も上げる判断がし易く、設備投資も隆盛を極めて行くはず。

でも営業用設備は停滞…と金融機関は判断している。こういうところが各指標に表れるんです。

何かどこかで『おかしいなぁ』と思ってしまう項目というか指標の一部があるんです。

ともあれ、この2表を俯瞰してみれば、良い傾向であることは間違いなさそうです。

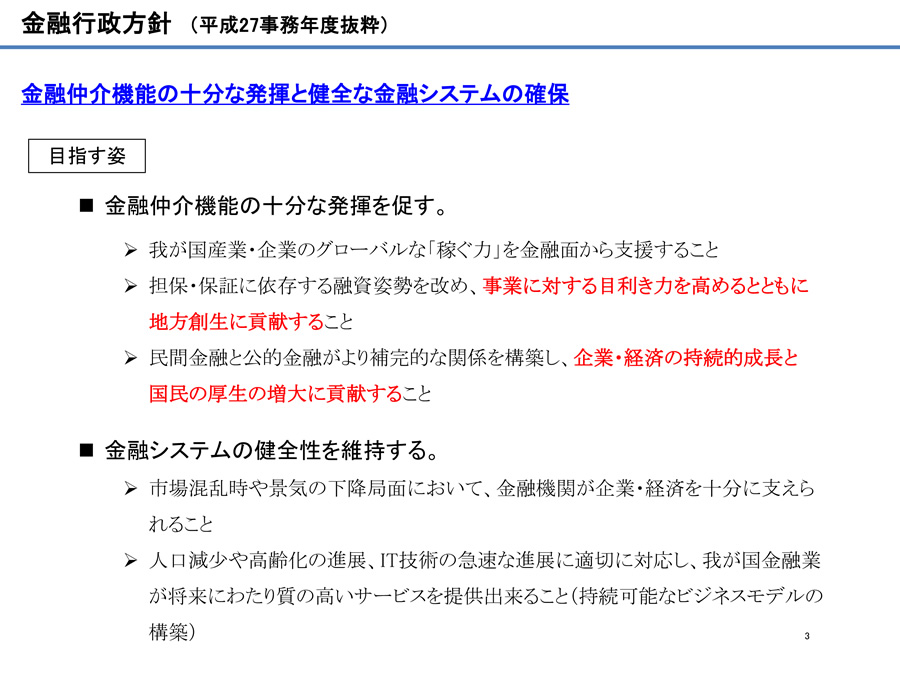

さらに、日下さんのレジュメの中にある【金融行政方針(平成27事務年度抜粋】を見ていきましょう。

金融機関向けに開かれたセミナーではありますが、目指す姿には、我々中小企業の経営者には希望が持てる内容だと思いませんか。

金融機関の企業評価では、財務諸表から財務分析を行う財務スコアリングが標準化されています。

人、組織、関係など見えにくい知的資産は分析が標準化されていませんから、それを標準化しようという試みのようです。

それで、担保・保証に依存した融資審査から企業評価を改め、今の審査体制から脱却した融資を可能にするという道筋ですね。

しかし、財務スコアリングにおいても、決算書がそもそも実態を示していない場合もある。

数値にしずらい知的資産をシステム的に標準化してスコアリングで融資を判断するのは、なお難しいと思う。

というより、スコアリングの入力だけで融資の可否が決まるのであれば、銀行に審査する人は要らないのではないでしょうか?

そもそも、その意識のある銀行員が未だに少ないか、意識はあっても組織の中でやりずらい風土があるのではないでしょうか?

日下さんの現場を見て、行動し実績としてきた功績を広く現場の銀行員に知らしめて欲しいのです。

親身になるという本当の意味を知っている日下さんに期待したいです。

企業の現場から望む銀行の姿は、真剣に真摯に事業に取り組んでいる中で、資金繰りを基にした、必要な資金の融資や返済方法、利払いの利率を親身になって共に考えてくれる姿だと思うのです。

銀行に対して無意味にリスクを取れ!何ていう経営者は実は少数なんです。

私が相談を受ける経営者の中には、初めは銀行のせいにする人も居ますが、話をしていけば、皆、真剣に真摯に事業に向き合っていて、その中で銀行を無意味に理由もなく悪く言う人はほとんどいません。

ただ自己分析を進めれば進めるほど、あの時にもっと融資を出す、出さない以上に、資金繰り計画から一緒に組んでもらいたかったと思っている人が多いのです。

企業の望むままに融資を出すということを求めている訳ではなく、どうしたらその会社や、社長、従業員が生きていく事が出来るのか。を視点として持って頂きたいという事なのです。

中小企業経営者の皆さん、銀行も体制を変えようとしているのは間違いないです。

だからこそ、今、自分の事業をどういう風に今後していくのかを改めて考えてみようじゃありませんか。

チャンスなんです!今を乗り切る資金調達も、やり直すために、新規事業として起業するための資金調達も!

諦めるのは早すぎる。共に頑張りましょう。

経営に活用できる「資金繰り表」無料ダウンロード実施中!